①日线周三大阴之后昨日大阳收复失地,因此日内依旧是看多走势;而指标macd金叉放量,灵动指标sto也有向上勾头的意思,所以日线指标也是看多走势;均线MA5和MA10以及中轨和其他周期均线都向右上方运行,所以均线也呈现多头。短期就关注均线MA5的支撑2577一线,其次是均线MA10附近2556一线。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

上市公司纷纷“联姻”IPO企业。

“干了一年多的IPO项目,今日撤场了,已经很久没见到自己手上的项目‘瓜熟蒂落’了。”一位ID为“太乙里乙气真人”的前投行员工在小红书上感慨道。

近两年,IPO节奏明显放缓。截至2024年8月28日,A股市场已有348家企业撤回IPO申请,而新增受理项目仅35家。但这些在IPO路上失意的企业并未就此偃旗息鼓,而是转向“Plan B”——并购。

2024年8月13日,“光伏龙头企业”通威股份(600438.SH)宣布,拟斥资不超过50亿元,取得“光伏电池片龙头企业”润阳股份不低于51%的股份。8月29日,莫高股份(600543.SH)公告,拟通过收购及增资获得甘肃皓天科技股份有限公司(下称“皓天科技”)51%股权。紧接着,9月11日,双成药业(002693.SZ)也发布公告,表示将以发行股份和现金支付的方式,收购宁波奥拉半导体股份有限公司(下称“奥拉半导体”)100%的股权。

巧合的是,皓天科技和奥拉半导体都曾试图在科创板IPO,结果一前一后“折戟沉沙”。前者在2023年12月撤回上市申请,后者则在2024年5月撤回。

面对这些变化,投行人也开始重新调整工作方向。“未来投行的工作重心将向并购重组转移。一方面帮助上市公司寻找优质资产进行并购,另一方面协助那些想上市的企业通过并购重组实现曲线上市。”深圳北山常成基金投研院执行院长王兆江表示。

随着部分投行将工作重心转向并购重组,未能顺利IPO的企业与上市公司的联姻,是否会成为资本市场上演的好戏呢?

从IPO到被并购:

“双向奔赴”的故事

对于那些多次冲击IPO未果的企业,上市路就像一场漫长的“马拉松”。但资本市场远不止IPO一条赛道。面对撤回上市申请的现实,许多企业选择了另一条“通道”——通过并购实现资本“重生”。

皓天科技、奥拉半导体、嘉好股份、金源装备等一批曾在IPO路上“折戟”的企业,如今正通过并购重整旗鼓。据野马财经不完全统计,2024年至今,已有9家A股上市公司宣布收购这些IPO撤回企业的控股权,远超2023年的4家。

过去两年中,共有2例并购重组顺利完成,4例失败,另有7例仍在进行中。值得注意的是,这些选择并购的企业中不乏一些明星企业,它们正通过并购重组重新进入公众视野。

具体看,与上市公司“联姻”的两家IPO公司,也各有各的优势。

皓天科技为一家专注于小分子药物领域CDMO/CRO服务的公司。从2020年至2022年,公司营收和净利润持续增长,其中,营收分别为1.41亿元、2.44亿元和2.88亿元,净利润则从970.38万元增长到4732.62万元

此外,皓天科技在一级市场的表现同样不俗。截至2022年末,皓天科技完成了六轮融资,投资方包括济峰资本、创享投资、赣州春雨资产等知名机构,估值一度高达10.9亿元。

2023年6月,皓天科技申请科创板IPO。不过皓天科技于2023年12月主动申请撤回了IPO申请,并表示,主要是基于整体发展战略和经营情况考虑。其从申报受理到终止撤回不足6个月。

值得一提的是,皓天科技董事长、总经理薛吉军毕业于兰州大学,于2006年回到母校任教,目前为兰州大学功能有机分子化学国家重点实验室的副教授。

或许是看中了皓天科技的潜力。8月28日,莫高股份发布公告称,公司正在筹划以支付现金及增资相结合的方式,收购皓天科技51%的股权。预计交易完成后,皓天科技将成为其控股子公司。

对于此次重组,莫高股份表示,收购皓天科技的主要目的是拓展医药业务板块,丰富医药研发实力,结合公司业务现状及发展规划,拟通过并购方式拓展公司医药板块业务。

另一家被收购的公司——奥拉半导体,则聚焦于模拟和数模混合芯片研发,曾于2022年获评国家级“专精特新”小巨人企业。

《招股书》显示,2020年至2022年上半年,公司营收从4.05亿元增长至5.02亿元,但净利润却出现波动,分别为681.7万元、-10.96亿元、-4.66亿元。

2021年,奥拉半导体引入瑞业数金、宁波通商基金、中航信托、丝路华创、疆亘资本、弘毅投资等众多投资机构,估值高达100亿元。

2022年11月,奥拉半导体申报了科创板上市。不过,历时一年半之后,奥拉半导体最终在2024年5月撤回了上市申请。

股权结构上,奥拉半导体的控制权集中在王成栋父子手中。WANGYINGPU(王莹璞,王成栋之子)间接持有奥拉半导体50.27%的股份,王成栋间接持有奥拉半导体7.23%的股份。公司实际控制人为王成栋和王莹璞,合计持有57.5%的股份。

9月11日,双成药业发布公告,表示将以发行股份和现金支付的方式,收购奥拉半导体100%的股权,目前该重组正在进行中。

值得一提的是,王成栋、王莹璞父子正是双成药业的实际控制人,分别担任双成药业董事长和副董事长。可谓“不是一家人,不进一家门”。

IPO企业纷纷选择“弃IPO转向并购”的背后,是IPO市场正在阶段性收紧。据wind数据显示,自2023年8月至2024年8月26日,A股IPO发行上市企业共计127家,同比减少290家,下降70%。

一位来自头部券商的投行人士张勇表示,2024年IPO数量大幅减少,背后有多种原因。一方面,很多企业因未能满足更加严格的监管要求而被迫撤回IPO申请。例如,监管对关联交易、股东结构等细节的严格审查,导致一些公司担心暴露过多商业信息或不符合要求,主动选择撤回IPO。另一方面,市场环境低迷,资本市场面临“抽血效应”,即大量资金流向新上市公司,导致其他企业资金短缺,可能加剧市场压力。

此外,张勇提到,估值压力也是企业主动撤回IPO的原因之一。原本估值100亿元的公司,因市场和监管影响,可能最终只获60亿或70亿的估值,这让部分企业选择撤回上市申请。

上市公司、IPO撤否企业

为何“不谋而合”?

IPO撤否企业与上市公司的并购重组,看起来像是一场资本市场上的双赢“联姻”,但它背后的故事可远比想象中复杂得多。

香颂资本执行董事沈萌表示,IPO撤否企业因为短期内无法实现上市,不得不退而求其次,通过并购重组来达成资产证券化。对于不愿被收购的企业,就要选择不确定的等待政策对IPO松绑。但这种等待充满不确定性,且时间成本往往超出机构的承受范围。

与此同时,投行人士张勇也进一步解释,有些IPO撤否企业选择等待市场回暖再尝试IPO,而另一些企业转向并购重组。通过并购重组,这些企业可以确保此前VC和投资者的资金得到回收。如今,无论是券商、上下游企业,还是同行业和竞争对手之间的并购重组,已经成为越来越多企业在IPO受限下的选择。

而驱动这些企业走向并购的背后,核心动力之一无疑是——资金。

另一位投行人士张晓丹表示,对于有些中小型科技企业或 “专精特新”公司来说,IPO失败并不意味着它们的技术或产品缺乏竞争力。恰恰相反,这些公司往往具备非常强的技术壁垒。但IPO失败,会让其资金流断裂,企业的研发、扩展计划也会陷入僵局。

皓天科技就是一个典型案例,这家小分子药物研发企业在2020年至2022年间的研发投入从1410万元跃升至2880万元。

公司原本计划通过IPO募集8.23亿元,以支持其新药研发、生产线扩建及其他运营项目。如今公司IPO搁浅,这笔募资便成了“泡影”。

同样的,嘉好股份原本打算募集资金4.09亿元,计划分别用于热熔压敏胶生产扩建项目、热熔压敏胶研发及配套仓储扩建项目、营销网络建设、补充营运资金等。但IPO申请撤回后,也无法实现这一募资目标。

这种情况下,并购成了快速、有效的资金补给方式。中国企业资本联盟中国区首席经济学家柏文喜提到,并购能够快速获得资金、技术、市场渠道等资源,加速企业发展。并购的主要动机包括获取新技术或产品以增强竞争力、进入新市场或巩固市场地位、实现规模经济和协同效应等。

除了募资计划“泡汤”外,IPO撤否企业还不得不面对另一个头疼的问题——对赌协议。

所谓对赌协议,就是让企业必须在规定期限内达成上市目标或盈利指标,否则创始人就得面临股权回购任务。

据财经新媒体“钛媒体”报道称,2024年8月30日,号称中国“英伟达”的国产GPU厂商象帝先宣布解散。尽管公司曾融资25亿元,估值一度高达150亿元,但因未能履行与投资方签订的B轮5亿元对赌协议条款,遭股东起诉,账户被冻结,最终全体员工解约。

对于那些一直无法顺利IPO的企业来说,这可是一场输不起的“赌局”。

嘉好股份也面临类似的处境。公司实控人史云霓与投资机构签署的对赌协议,规定如果到2023年12月31日未能完成合格IPO,股东有权要求回购股份。

嘉好股份曾表示,如果相关股权回购条款被触发执行,各投资人股东要求史云霓回购其所持全部股权,史云霓应支付的股权回购金额合计7839.77万元。但值得一提的是,公司2022年净利润还不到3000万。

“对于面临对赌协议失败压力的企业,并购是一种可以选择的退出方式。”柏文喜表示。

而对于上市公司而言,并购这些“优质资产”也成了一次难得的“抄底”机会。

投行人士张勇解释道,许多IPO撤否企业的估值在市场下行时被大幅压低,这种时候,“财大气粗”的公司正好出手捡便宜。原本估值100亿的公司,可能在并购时只需付出六七十亿,碰到这样的“折扣”,上市公司自然不会错过。

著名经济学家宋清辉也表示,这些IPO撤否企业虽然没有能够顺利上市,但仍旧有一些是优质资产,对上市公司具有相当的吸引力。

2024年6月,上市公司硅宝科技就抓住了这样的机会。它以4.83亿元的价格收购了嘉好股份的全部股权。

而根据《招股书》可知,嘉好股份拟发行不超过2526万股,发行比例为25%,募集资金4.09亿元,其发行后总股本不超过1.01亿股。按照这个比例计算,嘉好股份IPO申请时的估值为16.36亿元。

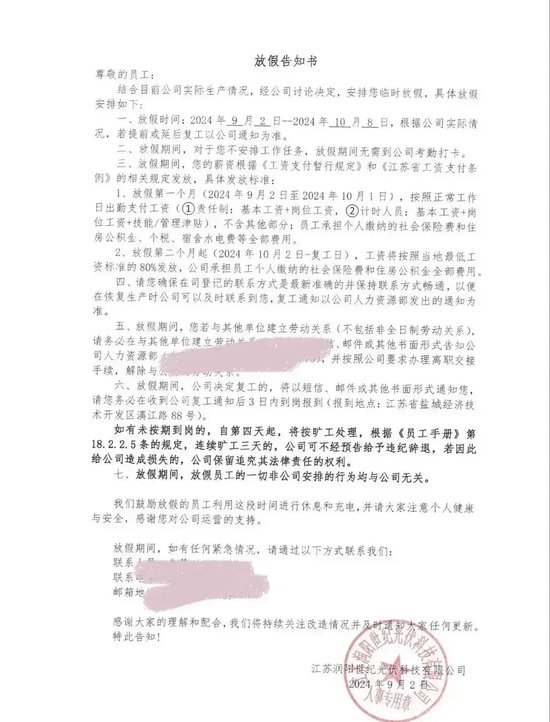

这相当于硅宝科技用不到三分之一的价格就拿下了嘉好股份,这场并购可以说是捡到了一个“打折大礼包”。此外,“光伏龙头企业”通威股份拟斥资不超过50亿元,取得润阳股份不低于51%的股权,这也成为光伏行业迄今金额最大的并购案。需要说明的是,此前润阳股份的估值一度高达400亿元。9月12日,据“财联社”报道称,润阳股份国内主要的电池生产基地目前陷入停摆。从今年7月开始,润阳盐城电池工厂——江苏润阳世纪光伏科技有限公司(下称“润阳世纪”)逐渐减产,并在9月初宣布放假。

来源:润阳世纪 截图

对于上市公司来说,并购不仅仅是“捡便宜”,更是一种实现业务转型和多元化的手段。柏文喜进一步表示,上市公司选择并购IPO撤否企业,是因为看到了这些企业潜在的价值和成长性,或者希望通过并购实现业务多元化和风险分散。

其中,收购奥拉半导体的上市公司双成药业就面临一些业绩压力。2024年半年报显示,双成药业在2024年上半年亏损了2422万元,此前双成药业已连续四年亏损。

对于收购奥拉半导体,双成药业表示,本次交易完成后,上市公司将发展重心转移到半导体行业中的模拟芯片及数模混合芯片的研发、设计和销售业务,并在未来择机剥离医药类相关资产。

此外,收购嘉好股份的上市公司硅宝科技也曾表示,嘉好股份是优质标的,其在技术、产品、市场和地域等方面与嘉好股份可以产生协同效应,进而提升公司在高端密封粘接材料行业的竞争优势。

上市公司“牵手”IPO撤否企业

是段好“姻缘”吗?

双成药业通过并购奥拉半导体,从医药行业进军半导体行业;而莫高股份则通过收购皓天科技,从葡萄酒业务跨界进军医药领域。这些跨界并购案例虽然看似充满潜力,但也往往伴随着不小的挑战。

跨界收购中的复杂性,或许可(金麒麟分析师)以从A股女装品牌日播时尚(603196.SH)收购新能源公司——锦源晟的过程中窥见一二。2023年5月,日播时尚宣布拟通过资产置换与股份发行,收购锦源晟100%股权,布局新能源领域。然而,仅仅几个月后,2023年11月5日,日播时尚宣布终止这项收购。对于重组终止的原因,日播时尚表示,对锦源晟海外矿产资源的尽调、审计和评估工作极为复杂,既有当地局势,也有语言等因素制约。

宋清辉对此分析道,跨行业并购并非易事,在此过程中存在相当大的风险,将来可能会面临业务整合、团队磨合、不能突破行业壁垒等多项挑战。若公司不能顺利整合资源和产生战略协同效应,也可能会进一步拖累业绩,甚至最终会被淘汰出局。

柏文喜也表示,跨行业并购可能会带来整合上的挑战,如不同行业间的管理方式、企业文化、市场策略等可能存在差异。战略协同方面,需要找到两个行业之间的共同点和互补性,以实现协同效应。

除了管理上的挑战,估值问题也是并购中的一个常见难题。奥拉半导体和皓天科技曾经的估值高达100亿元和10.9亿元,而发起并购的双成药业和莫高股份市值则分别为20亿元和12亿元左右。上市企业的市值远低于或略高于被并购的IPO撤否企业。

对此,柏文喜认为,在“蛇吞象”式的并购中,双方可以通过多种方式解决估值分歧问题,如采用收益法、市场法、资产基础法等多种估值方法,或者通过谈判协商、引入第三方评估机构等。同时,可以考虑使用股票交换、盈利能力支付计划等灵活的支付方式来平衡双方的利益。

但在宋清辉看来,解决估值分歧问题的关键则在于要确保并购双方都有竞争力很强的某个领域,并且这两个领域有着较强的互补性,如若不然估值分歧问题很难在短时间内解决。

并购就像是一场豪赌,赌的是谁能笑到最后。上市公司和IPO撤否企业的“联姻”,看似是资本市场的华丽操作,实则还面临着接下来整合的考验。到底是“强强联合”还是“再添波折”,或许时间会给出答案。

你怎么看待IPO撤否企业“再就业”的故事?

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 香港股票有杠杆吗